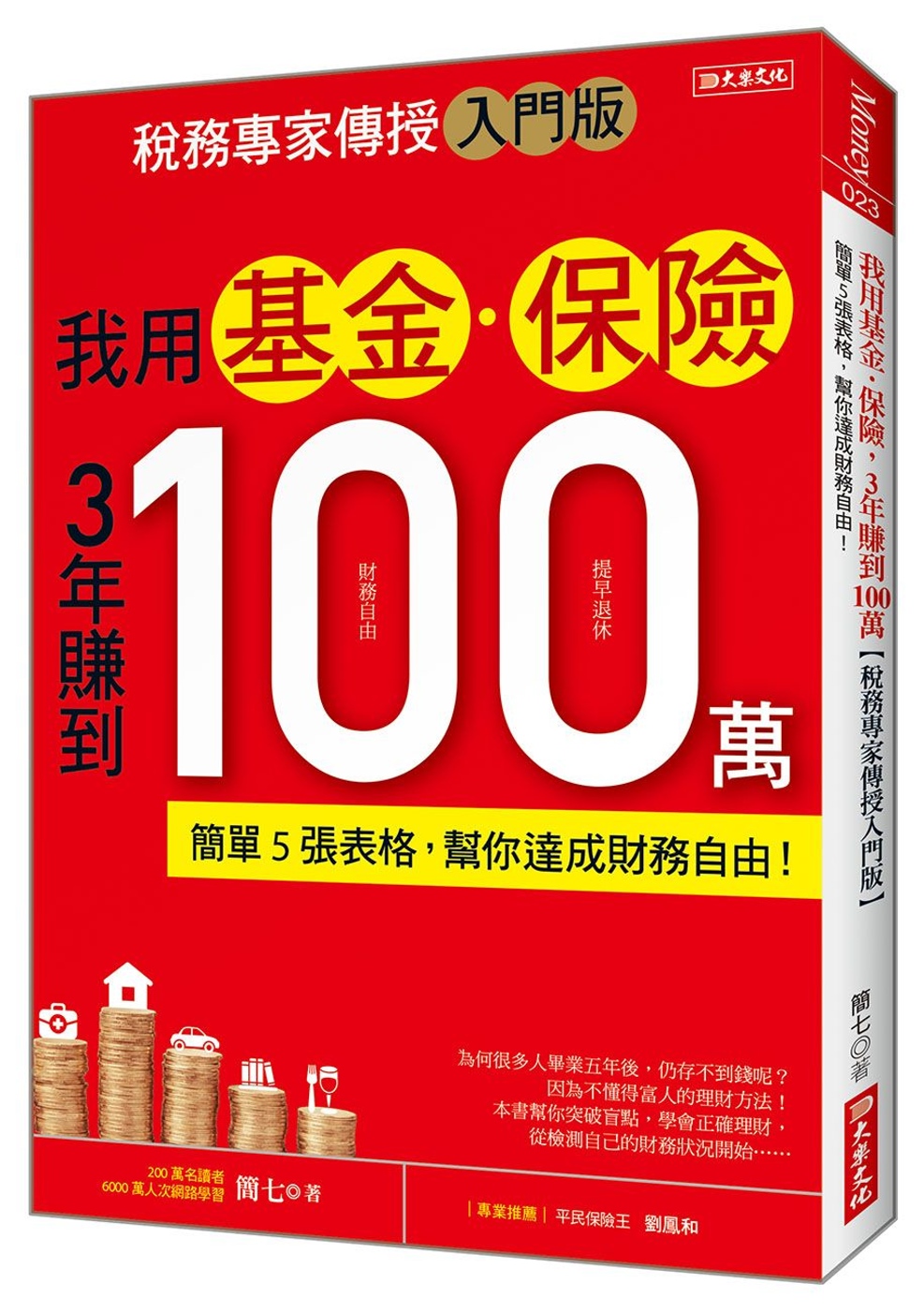

我用基金‧保險 3年賺到100萬:簡單5張表格,幫你達成財務自由!【稅務專家傳授入門版】 | 生病了怎麼辦 - 2024年11月

我用基金‧保險 3年賺到100萬:簡單5張表格,幫你達成財務自由!【稅務專家傳授入門版】

★200萬名讀者,6000萬人次網路學習!

★從零基礎變成理財高手的最佳指南!

為何很多人畢業五年後,仍存不到錢呢?

因為不懂得富人的理財方法!

本書幫你突破盲點,學會正確理財,

從檢測自己的財務狀況開始……

註冊稅務師簡七,曾任職4大會計事務所與世界500強企業,從事財務工作。競爭激烈的環境讓她體認到,賺錢不是容易的事,培養理財頭腦是每個人都需要的。因此,她透過網路社群與線上課程,推廣理財知識與方法,至今已幫助成千上萬的人解決財務煩惱。

書中敘述井井有條,網羅不同職業與年齡層的案例,並針對投資、保險、資產、風險、安全這五方面,提供實用表格,教你建立完整的理財邏輯,學會富人如何聰明花錢與投資,3年就能賺到100萬,日積月累達成財務自由!

★為何存不到第一桶金?5步驟讓你灌滿財富水池

告別窮忙的第一步,就是面對真實的財務狀況,將自己的資金想像成蓄水池,畫出「財富水池模型」。

【第1步】分析財富水池

‧日常現金池:高頻率、小額的日常生活支出,例如餐飲、交通費、治裝費。

‧中短期目標池:低頻率、大額的支出,例如房租、保險費、緊急預備金。

‧長期金鵝池:無特定用途的強制儲蓄,用於長期投資。

【第2步】強化收支結構:分析花費的內容,訂定各種支出與用途的比例。

【第3步】消滅拿鐵因子:降低每天生活中可有可無的習慣性支出。

【第4步】培養儲蓄習慣:用「先支付自己」、「10/50法則」兩個訣竅。

【第5步】管理財富水池:將累積的資金分配到不同的理財投資管道。

★你的財務體質是否健康?透過4指標來診斷

定期為自己的財務狀況做體檢,徹底發掘哪些潛在因素會妨礙理財投資,才能及早調整作法進行修正。

【指標1】應急能力:準備一筆隨時可用的資金,以因應三至六個月的生活支出。

【指標2】償債能力:透過「財務槓桿」,利用自己和別人的資源,獲取更高收益。

【指標3】保障能力:一旦遭逢意外和疾病,你的保險額度足以照顧自己和家人嗎?

【指標4】生息能力:當投資的收益能支付生活費用,就不必汲汲營營地工作。

★想要加速該學什麼技術?定期定額存基金最快

作者將大多數人在投資基金時遇到的各種疑慮,歸納為四個常見問題,並提供解方,讓你掌握低風險的投資方法。

【問題1】為何要選擇定期定額(定投)的方式?

因為定存利率無法打敗通貨膨脹率,定投可以幫你養成儲蓄習慣,避免選錯買賣點,更避免受到價格上下波動的影響,而能獲利更多、虧損更少。

【問題2】定投的時間是否越長越好?

其實,應該觀察定投期間是否跨越了「微笑曲線」,因為……

【問題3】在定投期間,是否要設定停損點?

對於純粹因市場波動造成的虧損,你不必過於擔心,只要考慮基金本身有沒有問題。不過,怎麼發現基金是否有問題?你必須考量……

【問題4】該如何設置定投的金額與頻率?

這筆資金應是三、五年內不必動用的錢,並根據階段性需求做調整。對上班族來說,按月投資是最便利的。

★如何小心風險以免前功盡棄?用小保險……

在建構財務體系的過程中,可以用少額可承受的保費,轉移難以承受的風險與經濟損失。風險分為三類:

•大事:發生機率低,但對生活與財務影響重大,例如死亡、殘疾或重疾。

•小事:發生機率高, 但對生活與財務影響較小,例如小意外、小門診或住院。

•無事:不是轉移經濟損失,而是為了獲得更多財富,例如投資、養老或教育。

而且,買保險有三大原則:買對人、買對險、買足額。但該怎麼做才對?

本書中搭配圖表詳細解說,讓你一目瞭然。

名人推薦

平民保險王 劉鳳和

作者簡介

簡七

大眾理財科普品牌「簡七理財」的創始人及CEO。

註冊稅務師,曾任職於四大會計師事務所和世界500強企業。十點讀書、網易雲課堂明星講師,螞蟻聚寶特聘獨家「有財教練」。

「有愛」的「小白」理財社區搭建者,致力實現全民金融啟蒙。

前言 學會稅務專家的理財訣竅,比賺高薪更重要

第1章 【GOAL】養成理財習慣達到財務自由

別只是努力工作,還得上一堂財富入門課

真正的財務安定,是擁有對金錢的掌控力

鹹蛋配白飯又勒緊褲帶,敵不過飛漲的物價

你想過什麼樣的生活?首先釐清理財目標

理財一點也不難!3方法幫你做好準備

我實現財務自由的過程中,歷經3個階段

第2章 【COST】懂得花錢讓你3年存第一桶金

小資族也能買車買房!配合人生目標做規劃

用SMART原則,計算理想的生活需要多少錢

複利3要素的威力,連愛因斯坦也吃驚!

懂得花錢才能變有錢,你能抗拒「名人推薦」嗎?

購物時容易失心瘋嗎?聰明消費必備4絕招

5步驟灌滿「財富水池」,23K也能擺脫月光

第3章 【CHECK】小心你的財務破口

利用4項能力指標,即早發現財務有何異狀

借貸也是種投資!挑對管道讓資金周轉更靈活

回答3問題,你可以避免扛錯房貸變房奴

除了親友,借錢管道還有銀行、線上借貸平台……

信用卡是你的財務幫手還是幫兇?用6問題來分辨

第4章 【INSURANCE】我用保險的小錢避大浪

社會保險是生活的基本保障,你不可不知

如何維持社會保險不中斷?3種常見狀況與解方

挑選保險必須衡量風險承受度、財務狀況與……

買保險有3大原則:買對人、買對險、買足額

壽險、意外險、醫療險、重疾險,各保多少才好?

第5章 【FUND】第一次買基金就上手

買基金就像上餐館,想吃好料得交給專業

別急著點餐!不同類型的基金各有優缺點

為何定期定額做投資,即使大盤下跌也能賺?

定投時間多長才對?要觀察是否跨越「微笑曲線」

定投是否需要止利止損?必須考慮一個關鍵因素

選擇定投的金額與頻率,要注意的細節是……

這樣的基金組合,讓你贏過90%的投資者

第6章 【FORM】5張表讓理財投資攻守俱佳

活用5張表格,你可以兼顧獲利與保障

【風險表單】評估承受風險的能力

【投資表單】釐清投資邏輯並檢查缺漏

【資產表單】盤點資產與調控收支

【保險表單】未雨綢繆正確選購保險

【安全表單】建立全家人的安全網

6步驟循序漸進,你的財富就翻轉好幾倍

結語 讓理財更簡單,讓人生更自由

前言

學會稅務專家的理財訣竅,比賺高薪更重要

我們的故事始於二○一三年。我從財經院校畢業後,任職金融機構一段時間,儘管每天辛苦工作,卻無法在工作和生活之間取得平衡,理想中的自由生活與我漸行漸遠。

因為行業和所學專業的緣故,我開始關注理財與投資的資訊,卻發覺現有的內容對具備基礎知識的我來說,也難以立刻學習與吸收。於是,我與朋友利用工作之餘,嘗試用簡單有趣的方式闡述金融理財知識,創作關於個人理財的科普內容,立志打造最易親近的新手理財互助社群。

短短幾年間,我們透過「豆瓣小組」、「簡七論壇」、「簡七讀財」的官方帳號、各大網路電台、閱讀平台等,認識上百萬名志同道合的伙伴,獲得許多人的支持與信任。透過小小的堅持與努力,產生幫助別人的力量,讓我們希望幫助更多的人。

其實想出書的念頭由來已久,早在幾年前便開始與很多家出版社洽談。我們寫了多種版本的文稿,多次嘗試策劃方案,卻始終未能付梓。仔細回想其中的原因,應該是理想的模式尚未在我們心中成形,所以出版社不願倉促地把作品交到讀者手中。

在這個過程中,團隊歷經起伏與生死存亡,經過四年的摸索與嘗試,終於在二○一七年,憑藉著「網易雲」和「十點讀書」兩個平台推出的付費課程,從個人的公益理財科普論壇,轉為自負盈虧、自由生長的團隊。

從建立簡七讀財論壇的第一天起,我們只想做個堅持自己立場、用「人話」講解理財知識的平台,現在也仍然相信這樣的價值。這四年間,我們堅持原創,立足新手理財教育,始終用最簡單生動的語言,深入淺出地講解理財知識。

賺錢不是容易的事,但學會理財、培養財金頭腦,對每個人都是非常重要的。我們透過製作課程再次整理與磨練,累積更豐富的知識庫、打造更嚴謹的體系,使得本書的輪廓逐漸清晰。

第一,這是經得起時間考驗的理財寶典。運用「第一原理思維」而非「比較思維」去思考問題,是非常重要的過程。我們總是看別人已做過或正在做的事情,自己也跟著去做。但是,本書沒有無法複製、炫耀式的成功經驗,沒有只為吸引他人目光、馬後砲的趨勢判斷。我更喜歡說明知識和解釋原因,其餘的就交由讀者自行判斷。

我們試圖運用「第一原理思維」的思考方式解析,抽絲剝繭事物的表象,讓讀者看到本質和不變的道理,再從本質往外走。希望到老都能持續正在做的事情,也希望多年後你依然願意翻閱這本書。

第二,這是好用的理財工具書。這四年間,我們從浩如煙海的資訊中,找出普通人的理財必經之路。本書沒有一夜暴富的誘惑,沒有讀起來順口的「雞湯」,而是切己體察、知行合一的經驗分享。本書以財務作為切入點,一步步帶你實踐理財,理出清晰的理想生活模樣。

第三,這是生動有趣、簡單易讀的理財入門書。我想把紛繁複雜的金融世界,寫得平易近人、情節簡單、結局明瞭。只希望讓打開這本書的你有所收穫。

第1章 養成理財習慣達到財務自由 當走到人生的某一個階段時,我決心成為一個富有之人。這並不是因為我愛錢,而是為了追求那種獨立自主的感覺。我喜歡能夠自由地說出自己的想法,而不是受他人意志左右。 ──查理‧孟格(Charles Munger) ■別只是努力工作,還得上一堂財富入門課 有位朋友說過一個有趣的觀點:我們在大學畢業前都缺了兩門課,一門是愛情,一門是財富。在就學期間,家長和老師生怕我們太早談戀愛,但畢業後,他們恨不得立刻為我們找個完美對象。如果遲遲不談戀愛,還會遭到厝邊巷尾的鄰居或親戚的三姑六婆拷問。 面對金錢也是如此,當我們被關在學習的高塔中,想著賺錢儼然是不務正業、耽誤學習,但畢業後,對於車子和房子的話題想躲都躲不開。 仔細想想,這樣巨大的反差真的非常普遍,幾乎每個人都經歷過兩面迅速切換帶來的煎熬。缺少人生財富的課程,很難正確理解賺錢這件事,總是讓我們與金錢的關係充滿不安與焦慮。 ◆認真工作不等於好好賺錢 很多人認為,賺錢是工作後獲得的薪資,隨著年齡增長,工作資歷和薪資會不斷上漲,自己自然能成為財務自由的人。我在二○一五年收到一封讀者來信,信中她提出一個問題:「我的年薪是人民幣三十五萬元(約台幣一百五十萬),為什麼我還是沒辦法存到錢?」 這位讀者名叫迪娜,兩年前從名校畢業後,進入北京一家不錯的會計事務所。但是,迪娜在兩年內花掉大部分薪資,她解釋原由:「我在高級辦公大樓工作,身邊都是打扮時髦、經濟寬裕的同事和客戶。為了融入環境,我開始使用昂貴的東西來打扮自己,並且越來越習慣吃一百多元人民幣的沙拉,參加一人平均八百元人民幣的聚餐,買價格四、五位數的包包……。因為工作實在太忙,我幾乎沒有週末也沒有假日,所有的時間都花在出差、熬夜加班和睡覺,生活可以說是一團亂。」 隨後發生一件事,帶給迪娜極大的震撼。她的主管屬於金領族群,年薪超過人民幣百萬元,每天開著高級車上下班,擁有各式各樣的名牌包包,生活富足。迪娜一直覺得,再過幾年,等自己也到了成為管理階層的年齡,一定能像這位主管一樣擁有不少存款,在不錯的地段擁有屬於自己的房子。但有天晚上,迪娜看到這位主管狼狽尷尬地拖著幾大箱行李來到辦公室,後來才知道主管竟然被房東突然停止租約。

狐臭‧多汗的治療

狐臭‧多汗的治療 吃出健康,從此國色天香:體臭,是內...

吃出健康,從此國色天香:體臭,是內... 八卦醫學史2:疾病,改變了英雄的命...

八卦醫學史2:疾病,改變了英雄的命... 工作細菌 5

工作細菌 5 身體暖了,人也美了!甩掉冷底體質的...

身體暖了,人也美了!甩掉冷底體質的... 中國古醫籍整理叢書:救急易方

中國古醫籍整理叢書:救急易方 最好的醫生是自己

最好的醫生是自己 臭味退散!改變體味新習慣,口臭、腳...

臭味退散!改變體味新習慣,口臭、腳... 夜航船:上蒐寰宇,下窮奇趣,華人第...

夜航船:上蒐寰宇,下窮奇趣,華人第... 簡愛,狐狸與我

簡愛,狐狸與我